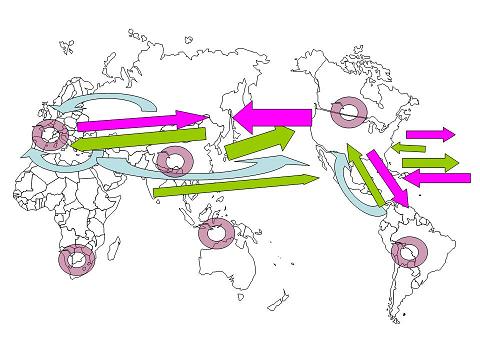

Une façon de voir l’économie mondiale est de considérer des agents économiques, les pays, échangeant des flux de biens et de services et des flux financiers. Les flux de biens et de services sont constitués des importations et des exportations de chaque pays. Une première catégorie des flux financiers est constitués des paiements des échanges internationaux, ils vont alors en ses contraire des flux de biens et de services. Les bilans de ces flux sont les balances commerciales de chaque état qui font état de surplus ou de déficits.

Une seconde catégorie de flux sont les financements permettant de financer les déficits commerciaux. Ces flux proviennent de pays dont les systèmes bancaires sont évolués, vers les pays présentant des déficits commerciaux, et génère en sens inverse des flux de services de la dette.

Une troisième catégorie de flux financiers sont les investissements participant à l’extension des actifs d’un pays. Ils vont vers des pays favorables à générer des retours sur investissements auxquels ils contribuent à la croissance.

Une quatrième catégorie de flux financiers sont ceux entre entités financières permettant de maîtriser les risques des flux financiers, et ainsi intervenir dans des projets complexes, par définition risqués.

On entrevoit l’intrication de tous ces flux et les rôles qu’ils ont les uns par rapport aux aux autres. Les flux financiers permettent de réguler, c’est à dire d’accélérer ou de freiner, les flux de biens et de services entre les états. En effet, un état ne peut importer qu’à concurrence de ses exportations, autrement il devra se refinancer. S’il se construit, il trouvera des investisseurs convaincus que, dans le futur, sa richesse s’accroitra probablement. Autrement il devra limiter ses importations.

De même, les importations ne sont pas constitués que de biens de consommations, mais aussi de biens requis par l’extension des entreprises consécutif à un investissement. Les nations attirant des capitaux étrangers accroissent leur demande de biens intermédiaires et les importations, comme elle accroissent leurs exportations des biens et services supplémentaires produits.

Tous cela n’est possible car il existe des mécanismes permettant de maîtriser les risques auxquels les capitaux et les flux financiers sont exposés.

Quels sont ces risques ? Selon vernimmen.net ce sont :

- le risque de contrepartie est la probabilité de perdre tout ou partie d’une créance en raison d’un tiers en défaut. C’est le risque principal qui s’est avéré lors de la crise des « subprimes »

- le risque de liquidité, c’est-à-dire l’impossibilité à un moment donné de faire face à des échéances en transformant ses actifs en liquidité. Même lorsque l’on a des actifs, on ne trouve plus d’acheteurs sur le marché. Le crédit participe de la liquidité des marché. Cela a aggravé la crise des « subprimes », mais également la libre circulation des capitaux car elle facilite les échanges d’actifs et par conséquent la liquidité des Marchés.

- les risques de marché : les conditions des marchés changeant elles peuvent entraîner une évolution défavorable des taux, ou des prix. Cela concerne les taux d’intérêt, les taux de change, les cours des matières premières ou des actions.

Ainsi une créance accordée à des conditions initiales données est dénouée à une valeur moindre si les taux de change ont évolué. De même, elle doit être cédée à une valeur moindre, car les taux ayant augmentée suite à l’appréciation du risque, elle voit sa valeur affectée. De même, l’attractivité des marché d’actions ou de matières premières rend moins intéressants les marchés de créances et ainsi a un impact négatif sur leur valeur. - le risque politique qui affecte l’entreprise importatrice, exportatrice ou ayant investie à l’étranger à cause d’un accroissement de tous les risques : taux, change, actions, liquidité, contrepartie.

Les mécanismes permettant de réguler les flux financiers jouent sur les taux d’intérêt et les taux de change. Le levier des taux d’intérêt est utilisé par les banques centrales qui fixent le taux auxquelles les banques peuvent se refinancer pour exercer leur métier de fournisseur de crédit. Le levier de taux de change est utilisé par les Banque centrale et par les états, lorsque les permières interviennent sur les Marché pour acheter des actifs dans une monnaie donnée et lorsque les second fixent des taux de change pour leur monnaie, par exemple à l’occasion d’une dévaluation.

Tout cela étant un vaste système interdépendant, une action sur les taux de change a bien évidemment des conséquences sur les taux d’intérêts.

On comprend le rôle des flux financiers vis à vis des biens et des services. Ils permettent de réguler, en permettant la croissance des pays dans une dynamique d’expansion. En effet la Chine n’aurait pas pu avoir cette expansion sans la croissance de l’ensemble de la zone Asie. Ils reposent sur la promesse de la richesse future des pays. Lorsqu’elle ne se réalise pas, les mécanismes de maîtrise des risques jouent alors pour amortir voir maîtriser la crise qui pourrait s’ensuivre, sauf lorsqu’elle est exceptionnelle.

Les relais des flux de biens et de services sont des entreprises tandis que les relais de flux financiers sont les Banques, les bourses, les marchés spécalisés, les hedge funds, les assurances… En deux mots, tous les agents de l’industrie financière.

Les problèmes arrivent avec les déséquilibres, par exemple :

- une accumulation de dettes telles qu’elle génère un risque de contrepartie important,

- mais également une accumulation de capitaux qui minore les taux d’intérêt dans un contexte de risque et accroît l’exposition des investissements aux risques.

Un des déséquilibres pointés du doigt par les économistes est le déficit américain. En 2009, le déficit budgétaire de l’état Fédéral va représenter 12,3% du PIB, alors qu’il était de 6,1% en 2008. Néanmoins, cette dette reste dans la norme des dettes des pays industrialisés : la dette de l’Allemagne représente 65% du PIB, la dette du royaume-uni représentera 70% du PIB fin 2009, la dette italienne 102%, la dette du Japon 170%.

Véritablement la question de la dette repose sur la question de la capacité de remboursement, c’est à dire la solvabilité. La capacité de remboursement est fonction de la capacité du pays à emprunter et de l’évolution des taux d’intérêts. Comme les remboursements sont réalisés au moyen de nouveaux emprunts, une conjoncture de baisse des taux réduit la charge de la dette, une conjoncture de hausse des taux l’accroît.

En 2009, environ 800 milliards d’euros de dettes arriverons à échéance et devront être refinancées. Cette situation risque peser sur les taux et avoir un impact négatif sur la charge de la dette.

Pour jouer sur la dette, les états ont 2 leviers : l’inflation qui, parce qu’elle augmente les prix, réduit la valeur de l’argent, en diminuant le taux d’intérêt réel ; la dévaluation qui, diminuant le taux de change, réduit la valeur de la monnaie vis à vis des autres monnaies. Malgré tout, ces leviers ne contribuent pas à donner confiance aux créanciers et créent des situations de tensions et de ruptures économiques.

Un autre levier a un effet sur la dette : c’est la croissance. Elle accroît la capacité de remboursement des états via un meilleur rendement fiscal : malgré la dette, les Etats unis restent un pays où l’on fait des affaires, à la reprise on attend une croissance de 6%, alors qu’en Europe la prévision est bien inférieure 3%.

Justement, sur le continent Européen, à croissance molle, les ratios d’endettement des états suscitent une certaine inquiètude. Certains envisagent même un scénario d’éclatement de la zone euro.

L’enjeu des pays industrialisés est aujourd’hui plus que jamais la croissance, et pour l’Europe une augmentation de celle-ci. Outre les réformes structurelles nécessaires, deux facteurs rentrent en ligne de compte : l’accroissement de la population, via l’imigration, et l’accroissement de la productivité.

C’est pourquoi la gestion de la diversité des populations sur les plans culturels et politiques, va devenir un enjeu de plus en plus aigu en Europe.

De même, l’innovation, dans ce qu’elle change les façons de produire, change les positions sur les Marchés. Elle ouvre des opportunités pour accroitre la productivité et la croissance.

Et le gisement actuel d’innovations est le développement durable.

En effet, l’établissement d’une régulation internationale sur les émissions de gaz à effet de serre est un levier pour déplacer les positions sur les Marchés, obligeant à faire évoluer les produits et les modes de production. Evidemment, les pays à forte croissance freinent, car ils désirent conserver leurs Marchés. Cependant, la crise de l’industrie américaine a modifié sa position sur ce sujet.

L’union européenne promeut l’établissement d’autres types de régulations, notamment sur les produits chimiques, mais à terme, sur toutes les activités ayant un effet sur le capital naturel et sur la santé.

Le développement durable, c’est aussi savoir gérer la diversité des populations, non seulement au sein des états, mais également au sein des agents économiques. C’est aujourd’hui un enjeu de performance et de productivité pour les entreprises.

La crise est une opportunité de se repositionner en utilisant le développement durable. La Corse doit saisir cette opportunité et devenir un vecteur d’innovation non seulement, au niveau régional, mais également au niveau de l’ensemble de la Méditerranée.